高配当株について、まず全体像をサクッと整理します👇

💰 高配当株とは?

配当利回りが高い株式のこと。

配当利回り = 年間配当金 ÷ 株価

例:

株価1,000円・年間配当50円 → 利回り 5%

✅ メリット

① 定期的なインカム収入

- 株を持っているだけで配当金

- 年金の“前払い感覚”

② 相場下落時の精神安定剤

- 値下がりしても配当があると耐えやすい

③ 長期投資と相性◎

- 再投資で雪だるま式に増える

⚠️ デメリット

① 減配リスク

- 業績悪化 → 配当カット

② 成長性が低い場合あり

- 成熟企業が多い

③ 税金がかかる

- 日本株:約20%

📊 高配当株が多い業種

- 通信

- 銀行

- 商社

- エネルギー

- インフラ

🧠 よくある誤解

❌「利回りが高い=お得」

→ 異常に高い利回りは危険信号🚨

チェックポイント👇

✔ 配当性向(80%超は注意)

✔ 業績安定性

✔ 減配履歴

🇯🇵 日本の代表的な高配当銘柄例

- 三菱商事

- 三井住友FG

- KDDI

- NTT

※購入時は必ず最新の利回り確認

🌱 向いている人

✔ 配当収入が欲しい

✔ 値動きより安定重視

✔ 老後資金づくり

✔ セミリタイア志向

💡 戦略タイプ

🛡 安定重視型

大型・連続増配銘柄

💵 利回り重視型

利回り4〜6%狙い

🔁 再投資型

配当 → ひたすら再投資

もしよければ教えて👇

1️⃣ 目的(収入?老後?FIRE?)

2️⃣ 投資額(例:月3万 / 100万など)

3️⃣ 日本株 or 米国株

4️⃣ 安定重視 or 利回り重視

あなた用の「高配当ポートフォリオ」組みます💡

1️⃣ 目的(収入 2️⃣ 投資額(例:月3万 3️⃣ 米国株 4️⃣ 安定重視

いいですね👍

**「収入目的 × 月3万円 × 米国株 × 安定重視」**ですね。

では堅実インカム設計いきます👇

🇺🇸 安定重視・高配当ポートフォリオ(入門型)

💡 基本方針

✔ 減配しにくい大型優良株

✔ 生活必需・インフラ系中心

✔ 景気耐性重視

✔ 配当+緩やかな成長

🛡 コア(守りの土台)

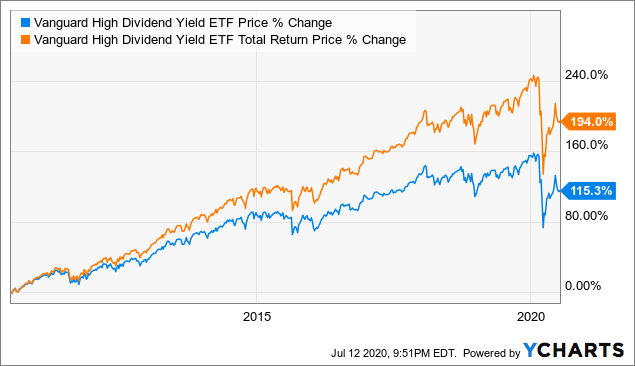

VYM(高配当ETF)

✅ 分散性最強

✅ 個別株リスク軽減

✅ 配当利回り 約3%前後

👉 まずはここを中心に

💵 安定配当・王道銘柄

JNJ(ジョンソン&ジョンソン)

✅ 連続増配企業

✅ 医療・超ディフェンシブ

✅ 暴落耐性◎

PG(プロクター&ギャンブル)

✅ 日用品王者

✅ 景気悪化でも売れる

✅ 減配ほぼ心配なし

KO(コカ・コーラ)

4

✅ 世界的ブランド

✅ 連続増配

✅ 安定収入銘柄の代表格

💰 月3万円の配分例

✅ シンプル安定型

- VYM → 15,000円

- JNJ → 5,000円

- PG → 5,000円

- KO → 5,000円

👉 ETF中心+個別スパイス

✅ 超安定重視型(さらに安全)

- VYM → 20,000円

- JNJ → 10,000円

👉 ほぼ守備特化

📈 将来イメージ(ざっくり)

月3万円 → 年36万円投資

10年後(年利3〜5%+配当再投資想定)👇

✔ 元本 約360万円

✔ 評価額 約450〜550万円

✔ 年間配当 約13〜22万円

👉 毎月1〜2万円の不労収入ゾーン

⚠️ 注意ポイント

✔ 為替変動(円高時は配当減)

✔ 米国配当課税(約10%+国内税)

✔ 高利回りすぎ銘柄は避ける

🔁 最強ルール

✅ 配当は使わず再投資

✅ 下落時も淡々積立

✅ 売らない・焦らない

もしよければ次👇

1️⃣ 配当「毎月型」にしたい?

2️⃣ NISA枠使う?

3️⃣ 利回り何%目標?(3 / 4 / 5%)

4️⃣ 何年後に月◯万円ほしい?

👉 配当生活シミュレーション作ります📊

1️⃣ 配当「毎月型」にしたい?いいえ 2️⃣ NISA枠使う 3️⃣ 利回り何%目標? 5% 4️⃣ 10年後に月5万円ほしい?

OK👍 条件整理します👇

✅ 配当は毎月型でなくてOK

✅ NISA枠使用

✅ 目標利回り 5%

✅ 10年後に月5万円(年60万円)の配当収入

かなり良い目標設定です💡

ではリアル数字で見てみます👇

🎯 ゴールから逆算

💰 欲しい配当

月5万円 → 年間 60万円

📊 利回り5%で必要な元本

60万円 ÷ 5% =

👉 1,200万円

つまり…

✅ 10年後に約 1,200万円の配当資産 が必要

💵 今の積立(月3万円)の場合

投資額

3万円 × 12 × 10年 =

👉 360万円(元本)

📈 仮に年利5%で運用できた場合

将来評価額👇

👉 約 460〜500万円前後

💰 そこからの配当(5%)

500万円 × 5% =

👉 年25万円

👉 月 約 2万円

⚠️ 結論(重要)

今のままでは…

🎯 目標:月5万円

📊 現実:月2万円前後

👉 約2.5倍不足

🔥 目標達成ライン

「10年後に1,200万円」を目指すと👇

必要積立額(概算)

👉 月 約7.5〜8万円

💡 なぜこの額?

10年・年利5%想定で逆算👇

✔ 月約77,000円で到達ゾーン

✔ 余裕見て 8万円推奨

🛠 現実的な調整プラン

✅ 案① 積立増額型

月3万 → 月 5〜8万へ段階UP

例👇

・今年 3万

・来年 5万

・昇給後 7万

👉 無理なく加速

✅ 案② 利回り+成長ハイブリッド

5%狙い固定ではなく👇

✔ 利回り3〜4%

✔ 増配+値上がりも狙う

👉 元本成長で後半楽になる

✅ 案③ 期間延長

10年 → 15〜20年

👉 積立3万でも現実味UP

🌱 NISA活用メリット(超重要)

✔ 配当 非課税🔥

✔ 複利効率が段違い

✔ 高配当と相性抜群

※米国配当の外国税(10%)は残る点だけ注意

💎 安定重視で5%を狙うコツ

⚠️ 高利回り=危険になりがちなので👇

✅ ETF+増配株中心

✅ いきなり5%に固執しない

✅ 「増配で将来5%化」が安全

例👇

・初期利回り3.5%

・毎年増配 → 実質5%へ

🎯 私からの提案(堅実ルート)

もし無理なくいくなら👇

✅ 月5万円積立

✅ 利回り3.5〜4%狙い

✅ 増配銘柄中心

✅ 10〜15年視野

👉 成功確率かなり高い✨

終了

ばいばい